令和8年度以降に適用される市民税・県民税の主な税制改正のご案内

令和8年度以降に適用される市民税・県民税の主な税制改正

令和8年度以降の市民税・県民税の主な税制改正の内容について掲載しています。

令和7年分以降の所得税に関する改正内容については、国税庁のホームページ<外部リンク>をご確認いただき、最寄りの税務署<外部リンク>までお問い合わせください。

<主な税制改正>

・給与所得控除の見直し

・特定親族特別控除の新設

・扶養親族等の所得要件の見直し

※当該改正は令和7年中(令和7年1月1日~12月31日まで)の所得金額を基礎とする令和8年度市民税・県民税から適用されます。

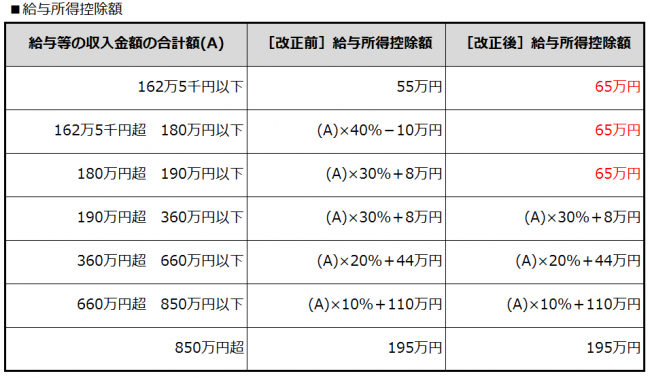

給与所得控除の見直し

給与所得控除額について、給与収入(前年の1月1日~12月31日までに勤務先等から受けた給与や賞与等の合計額)が190万円以下の場合は、最低保障控除額が10万円引き上げられ、65万円(改正前:55万円)となります。ただし、給与収入が190万円を超える場合の給与所得控除額に改正はありません。

給与収入の合計金額に応じた給与所得控除額は下の表を参照してください。

また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が10万円引き上げられ、65万円(改正前:55万円)となります。

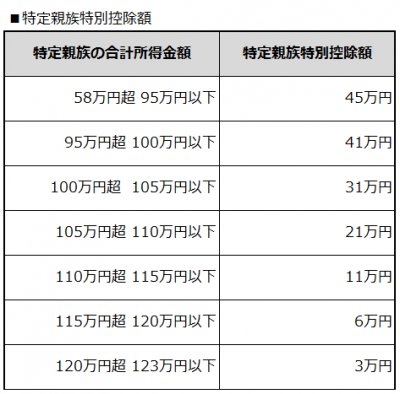

特定親族特別控除の新設

納税義務者が特定親族(納税義務者と生計を一にする年齢19歳以上23歳未満(※)で、前年の合計所得金額が58万円超123万円以下の親族)を有する場合には、その納税義務者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じた下の表の額を控除する特定親族特別控除が新設されました。

ただし、配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者は、特定親族から除きます。

※前年の12月31日時点の年齢が19歳以上23歳未満の方(例:令和8年度市県民税だと、平成15年1月2日生~平成19年1月1日生まで)

なお、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除(控除額45万円)の対象となります。

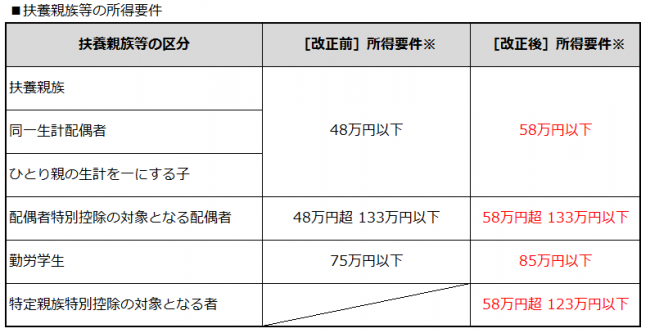

扶養親族等の所得要件の見直し

所得税の基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正され、下の表の額となりました。

※合計所得金額(ひとり親の生計を一にする子については、総所得金額等の合計額)の要件をいいます。