市民税・県民税とは(住民税)

市民税・県民税とは?

市や県の仕事である行政サービスは、日常生活に直接結びついた身近なものです。市民税・県民税はそのための費用を、広く市民の方に負担していただき、その負担を通じて行政に参加していただくという、地方自治の趣旨を最も明確に表している税金です。

納税義務者

- その年の1月1日現在、玉野市に住所がある人

→所得割と均等割が課税されます。 - その年の1月1日現在、玉野市に事務所・事業所又は家屋敷を有し、玉野市に住所が無い人

→均等割が課税されます。

市民税・県民税の種類

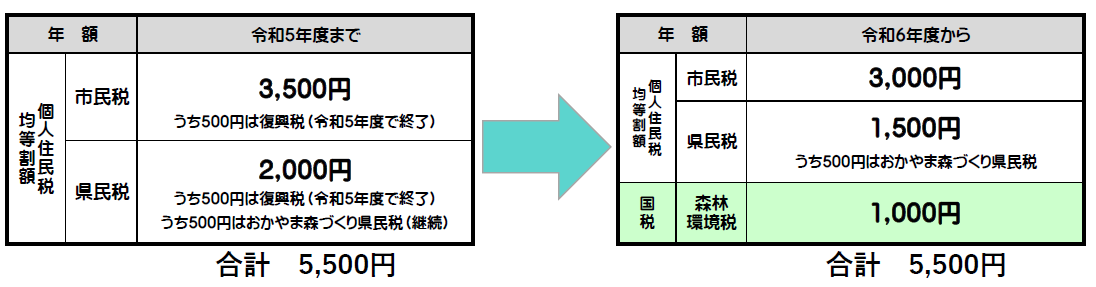

- 均等割・・・所得に関係なく一定の額になります。

※森林環境税とは、温室効果ガス排出削減目標の達成や、災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から「森林環境税及び森林環境譲与税に関する法律」に基づき令和6年度から課税されるもの

- 所得割・・・前年中(前年1月1日から前年12月31日までの期間をいう。以下同じ。)の所得(収入から必要経費等を引いた金額をいう。以下同じ。)に応じて算出した額になります。

非課税の範囲

- 均等割・所得割とも非課税となる人

○前年中に全く所得がなかった人

○生活保護法の規定による生活扶助を受けている人

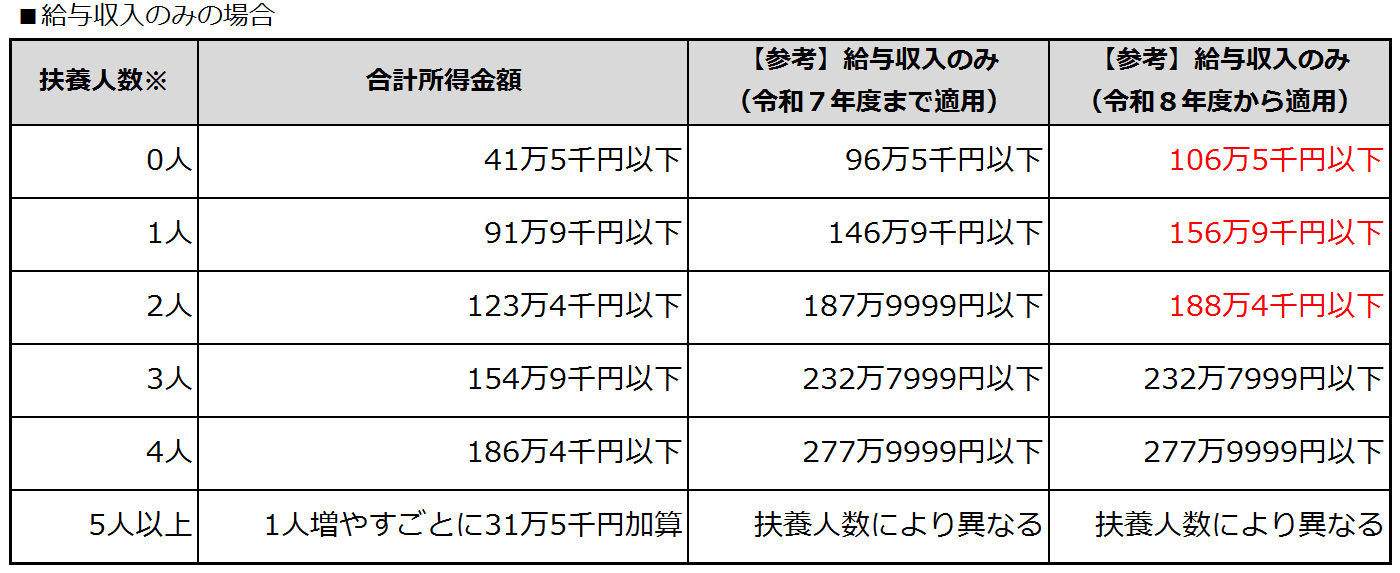

○障害者・未成年者・寡婦又はひとり親で前年中の合計所得金額が135万円以下の人 - 均等割が非課税となる人

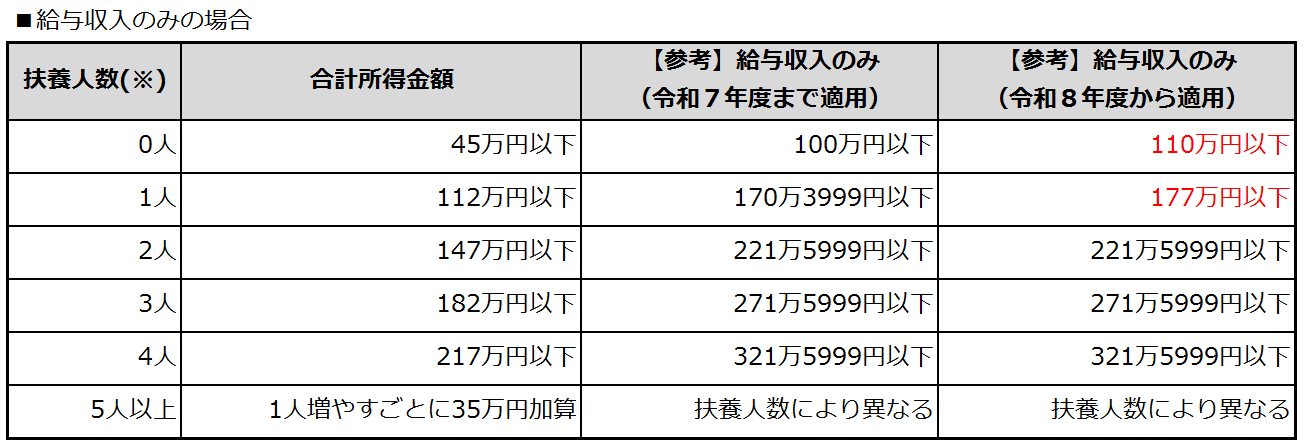

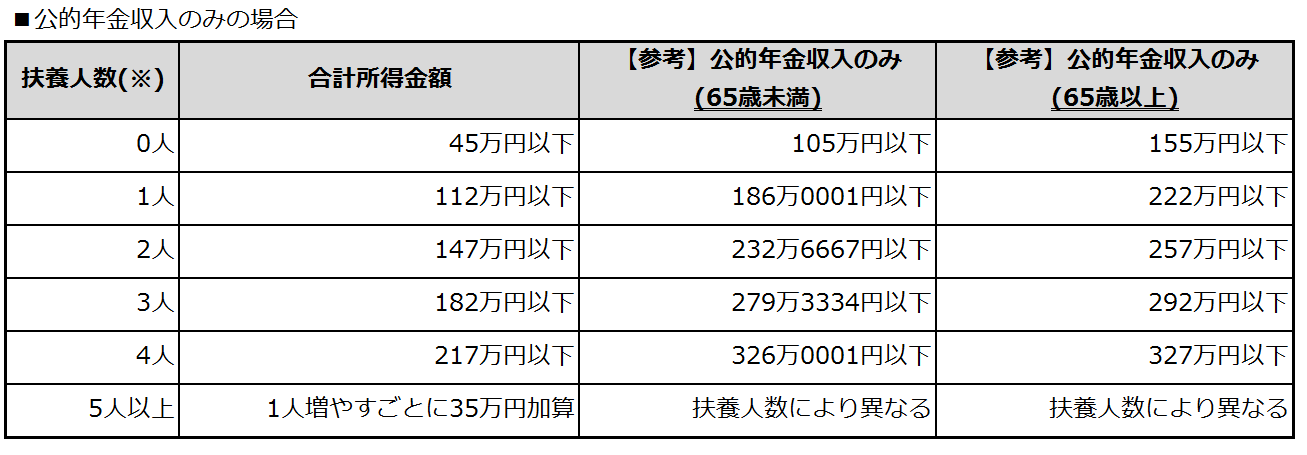

○前年中の合計所得金額が下表の金額以下の人

※均等割が非課税となる人は、所得割も非課税となります。

※扶養人数とは、同一生計配偶者と扶養親族数(16歳未満の年少扶養【扶養控除なし】も含む)の合計数

※公的年金等に係る雑所得以外の所得に係る所得が1,000万円以下で計算

※扶養人数とは、同一生計配偶者と扶養親族数(16歳未満の年少扶養【扶養控除なし】も含む)の合計数 -

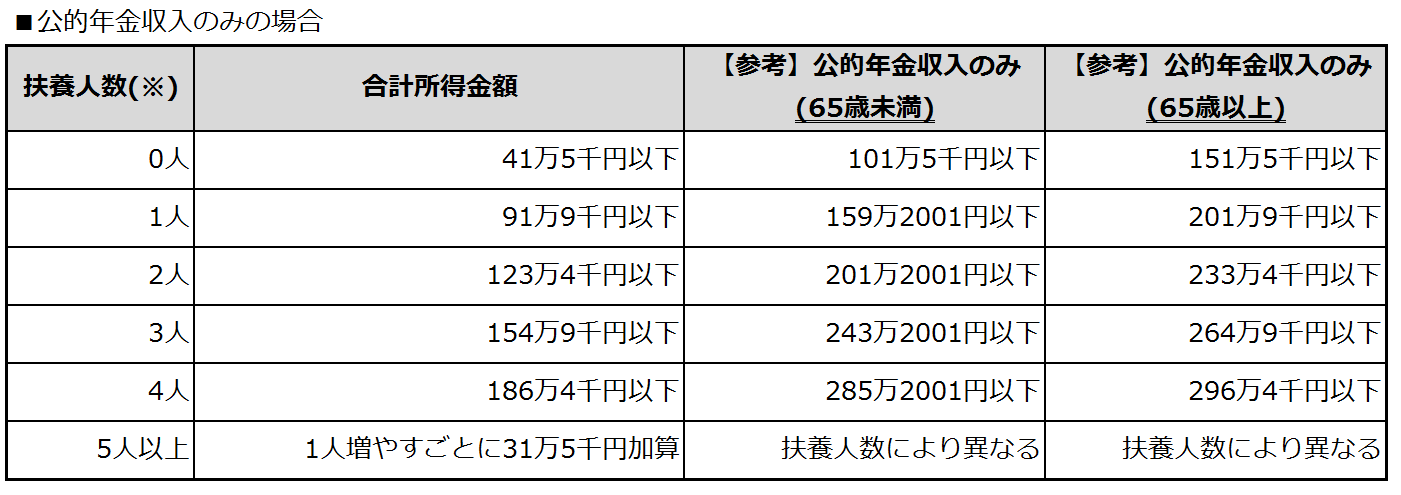

所得割が非課税となる人

○前年中の合計所得金額が下表の金額以下の人

※扶養人数とは、同一生計配偶者と扶養親族数(16歳未満の年少扶養【扶養控除なし】も含む)の合計数

※公的年金等に係る雑所得以外の所得に係る所得が1,000万円以下で計算

※扶養人数とは、同一生計配偶者と扶養親族数(16歳未満の年少扶養【扶養控除なし】も含む)の合計数

市民税・県民税の計算方法

所得割の計算方法は、前年中の所得から各種控除を差し引き、残った部分に税率を掛けることによって算出されます。

- 所得金額=収入金額-必要経費

- 課税標準額=総所得金額-所得控除額

- 税額=課税標準額×税率

その他、詳しい計算方法はお問い合わせください。

なお、給与・年金収入から所得を算出する計算式は所得税と同じです。

用語の説明

- ひとり親

婚姻歴や性別にかかわらず、生計を一にする子(令和7年度までは総所得金額等が48万円以下、令和8年度からは総所得金額等が58万円以下)を有する単身者 (合計所得金額500万円以下に限る) - 寡婦

(1)夫と離別した後再婚していない者で、子以外の扶養親族を有する合計所得金額が500万円以下の者 (2)夫と死別した後再婚していない者や夫が生死不明の者で、合計所得金額が500万円以下の者 - 総所得金額

配当所得、不動産所得、事業所得、給与所得、総合課税の短期・長期譲渡所得(いずれの場合も特別控除後で、長期に該当すればその2分の1)、雑所得や一時所得(特別控除後の2分の1)等の合計額から、純損失や雑損失などの繰越控除を差引いた後の金額 - 合計所得金額

純損失や雑損失などの繰越控除を差引く前の総所得金額、山林所得等の所得金額に、分離課税が適用される譲渡所得など(ただし、特別控除を差し引く前)の金額を合計したもの。簡単に言うと、繰越控除をする前のすべての所得の金額が合計所得金額となります。

※上場株式等に係る配当所得や株式等に係る譲渡所得等について、総合課税や申告分離課税を選択された場合には合計所得金額に算入されますが、申告不要制度を選択された場合には、合計所得金額に算入されません。 - 総所得金額等

合計所得金額から、純損失または雑損失等の繰越控除を適用した後のすべての合計所得

合計所得金額、総所得金額、総所得金額等関係図 [PDFファイル/45KB]

納付方法

- 給与特別徴収

給与所得者が対象の徴収方法で、6月から翌年5月まで毎月の給与から天引きされ、給与の支払者を通じて納付する方法です。 - 普通徴収

市が送付する納付書または、口座振替のいずれかの方法によって、納税義務者自身が納付する方法です。 - 年金特別徴収

市民税・県民税が公的年金から引き落としされ、年金保険者が市町村に直接納付する徴収方法です。65歳以上の公的年金受給者のうち、市民税・県民税の納税義務のある方が対象となります。詳しくは、「市民税・県民税の公的年金からの特別徴収(引き落とし)制度について」をご覧ください。

特別徴収異動届出書

特別徴収義務者の方が異動届を提出する際、従来の方法(用紙の提出)とは別に、eLTAXを利用して玉野市へ提出することもできます。eLTAXについての詳細は、「eLTAX:地方税ポータルシステム」<外部リンク>をご覧ください。

関連書類

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)